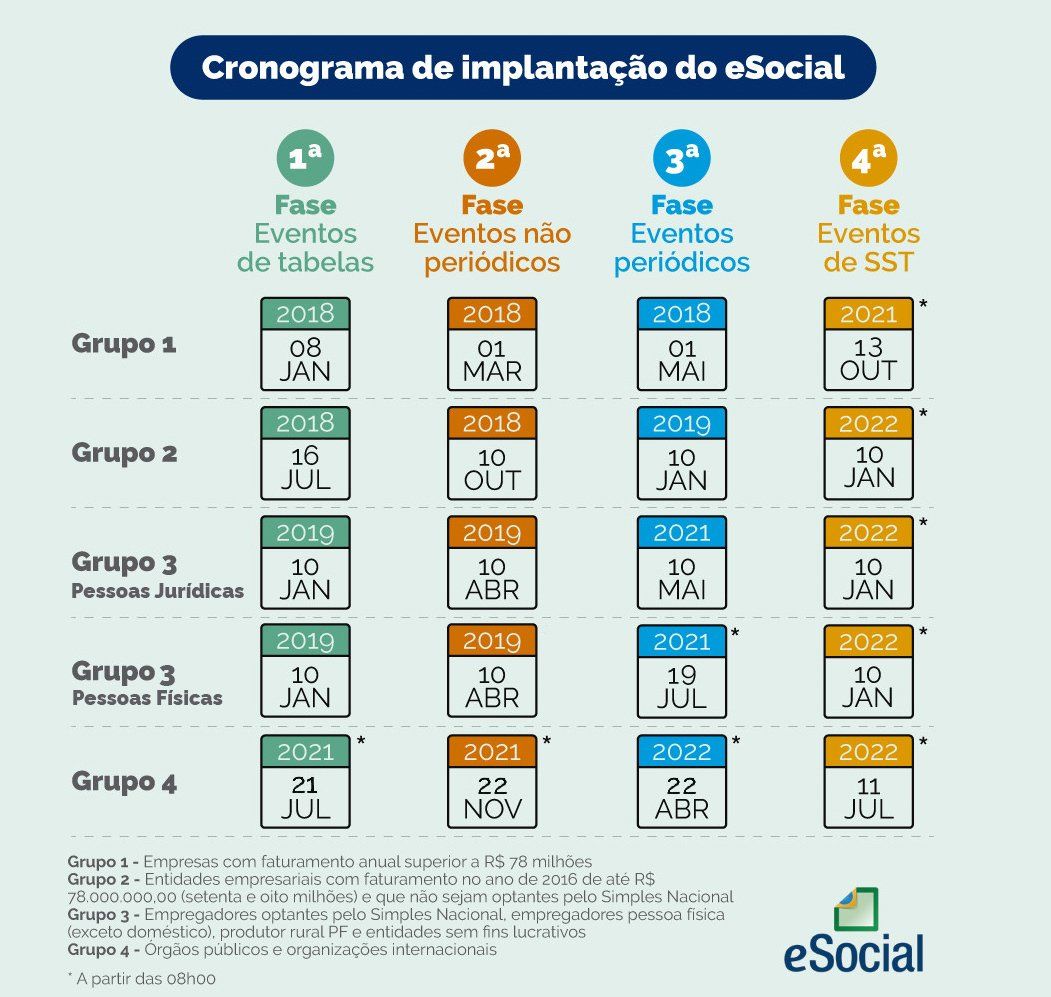

Cronograma de implantação do eSocial é atualizado

Após uma reprogramação decorrente da necessidade de adaptação da Dataprev, ocorrerá no próximo dia 19 de julho a entrada em produção do eSocial Simplificado v. S-1.0 e a obrigatoriedade do envio dos eventos de folha de pagamento para os empregadores pessoas físicas pertencentes ao 3º grupo. As empresas pertencentes ao 3º grupo (pessoas jurídicas) já estão transmitindo a folha de pagamento desde maio/21.

A Portaria Conjunta SEPRT/RFB/ME nº 71, de 29 de junho de 2021

estabeleceu a readequação do calendário de obrigatoriedade.

Confira como ficou o calendário e como será feita a transição entre as versões:

Implantação do eSocial Simplificado v. S-1.0

A implantação da nova versão, que estava prevista para o dia 17 de maio, foi reprogramada para o próximo dia 19 de julho. Será implantada a versão S-1.0, com os ajustes previstos na Nota Técnica 02/2021, publicada hoje, 06/07. Já a versão atual do leiaute (v. 2.5) será ajustada pela Nota Técnica 21/2021, também revisada em 06/07.

Período de indisponibilidade do eSocial para a implantação da nova versão S-1.0

A implantação da versão demandará a parada temporária do sistema. Por se tratar de uma mudança significativa, ela ocorrerá em dois momentos:

- Dia 11/07 (domingo), das 08h00 às 14h00

- Dia 17/07 (sábado, a partir das 08h00) até às 18h00 do dia 18/07 (domingo)

As paradas impactarão todos os módulos do eSocial, tanto web service quanto módulos web (inclusive Web Doméstico). Nenhum evento será recebido nos períodos das paradas.

Período de convivência

A Nota Orientativa S-1.0 nº 01/2021

foi revisada para adequação das datas de implantação da nova versão. Como já noticiado, haverá um período de convivência de versões, a partir da implantação da versão S-1.0. Durante esse período, poderão ser enviados ao eSocial eventos em quaisquer das versões: a nova S-1.0 ou a atual 2.5.

Início da obrigatoriedade de eventos de folha do terceiro grupo

De acordo com a Portaria Conjunta 71/2021, o cronograma de obrigatoriedade de envio de eventos de folha para o terceiro grupo foi dividido:

Empregadores pessoas jurídicas –

o início da obrigatoriedade de envio dos eventos de folha iniciou a partir de 10 de maio, relativos a fatos ocorridos a partir do dia 1º daquele mês.

Empregadores pessoas físicas –

o início da obrigatoriedade passou para o dia 19 de julho, relativamente aos fatos ocorridos a partir do dia 1º de julho.

Observações:

a) Os eventos de desligamento enviados até o dia 16 serão transmitidos na versão 2.5, porém sem o grupo de verbas rescisórias. Nesse caso, esses eventos deverão ser retificados a partir do dia 19, para fazer constar as informações de verbas rescisórias.

b) Os Segurados Especiais enviarão eventos periódicos a partir da data em que DCTFWeb passa a ser obrigatória para as pessoas físicas, em substituição à GFIP (data a ser definida pela RFB).

Evento S-1250 –

esse evento foi descontinuado na versão S-1.0. Conformedescrito na Nota Orientativa S-1.0 nº 01/2021, item 3, o evento S-1250 (versão 2.5) poderá ser recebido com período de apuração até 06/2021 e somente até o dia 20/07/2021. A partir de 21/07, as informações contempladas no S-1250 passam a ser enviadas exclusivamente pelo evento R-2055 na EFD-Reinf.

Tabelas do eSocial

A versão das tabelas acompanha a do sistema e, portanto, também será atualizada no dia 19.

Cronograma de implantação

Outros conteúdos

O governo federal publicou, no Diário Oficial da União do dia 14 de abril, a Medida Provisória nº 1.294/2025, que atualiza a tabela progressiva mensal do Imposto de Renda para Pessoas Físicas (IRPF). A medida, editada pelo presidente Luiz Inácio Lula da Silva, passa a valer a partir de maio de 2025 e afeta os cálculos do Imposto de Renda Retido na Fonte (IRRF).

Uma nova categoria de enquadramento para pequenos empresários pode estar prestes a se tornar realidade no Brasil. O projeto de lei complementar que cria o "Super MEI" – uma faixa intermediária entre o Microempreendedor Individual (MEI) e a Microempresa (ME) – ganhou força no Congresso Nacional e pode ser aprovado ainda em 2025. A proposta é de autoria da senadora Ivete da Silveira (MDB/SC) e já conta com apoio expressivo tanto da sociedade quanto do governo federal. O que é o Super MEI? Apresentado em março deste ano, o projeto surge como resposta a uma demanda antiga dos empreendedores que ultrapassam o atual limite de faturamento do MEI , fixado em R$ 81 mil por ano , mas que ainda não têm porte suficiente para migrar para o regime de microempresa. A proposta do “Super MEI” estabelece um novo teto de faturamento anual entre R$ 81 mil e R$ 140 mil , além de permitir a contratação de até dois empregados . Outro ponto importante é a contribuição previdenciária , que será diferenciada para essa nova categoria. O texto prevê uma alíquota de 8% sobre o salário-mínimo , valor superior ao atualmente pago pelos MEIs, mas ainda mais acessível que os encargos exigidos de microempresas convencionais. A iniciativa tem o objetivo de incentivar a formalização, apoiar o crescimento dos pequenos negócios e gerar empregos. Quando o Super MEI pode ser aprovado? De acordo com a senadora Ivete da Silveira, a grande aceitação da proposta pode acelerar sua tramitação no Congresso. A parlamentar já apresentou o texto ao ministro do Empreendedorismo, da Microempresa e da Empresa de Pequeno Porte, Márcio França , que se mostrou favorável à proposta. O próximo passo é levá-la ao ministro da Fazenda, Fernando Haddad . Reajuste do faturamento anual do MEI é uma demanda dos Microempreendedores Desde 2018, o limite de faturamento do MEI não é reajustado, o que torna o projeto ainda mais relevante. Vale destacar que a criação do Super MEI não altera as regras atuais do MEI , mas sim cria uma nova faixa de transição, oferecendo mais fôlego para quem está em crescimento, mas ainda não pode arcar com os custos e exigências de uma microempresa. Caso seja aprovado, o Super MEI promete beneficiar milhares de empreendedores brasileiros que vivem na fronteira entre o MEI e a ME, garantindo mais estabilidade e segurança jurídica para continuar investindo e gerando renda. O projeto, que conta com o apoio do presidente Luiz Inácio Lula da Silva , reforça a agenda do governo em prol do empreendedorismo e da geração de oportunidades no país. O Congresso Nacional tem, agora, a responsabilidade de avaliar e deliberar sobre uma proposta que pode transformar o ambiente de negócios para os pequenos empreendedores brasileiros.

Os Microempreendedores Individuais (MEIs) já podem realizar a entrega da Declaração Anual do Simples Nacional (DASN-SIMEI) referente ao ano-base de 2024. A obrigação fiscal, considerada o "Imposto de Renda do MEI", deve ser cumprida até 31 de maio de 2025 por todos os empreendedores formalizados sob este regime, inclusive aqueles que não tiveram faturamento no período.

Mais conteúdos

O governo federal publicou, no Diário Oficial da União do dia 14 de abril, a Medida Provisória nº 1.294/2025, que atualiza a tabela progressiva mensal do Imposto de Renda para Pessoas Físicas (IRPF). A medida, editada pelo presidente Luiz Inácio Lula da Silva, passa a valer a partir de maio de 2025 e afeta os cálculos do Imposto de Renda Retido na Fonte (IRRF).

Uma nova categoria de enquadramento para pequenos empresários pode estar prestes a se tornar realidade no Brasil. O projeto de lei complementar que cria o "Super MEI" – uma faixa intermediária entre o Microempreendedor Individual (MEI) e a Microempresa (ME) – ganhou força no Congresso Nacional e pode ser aprovado ainda em 2025. A proposta é de autoria da senadora Ivete da Silveira (MDB/SC) e já conta com apoio expressivo tanto da sociedade quanto do governo federal. O que é o Super MEI? Apresentado em março deste ano, o projeto surge como resposta a uma demanda antiga dos empreendedores que ultrapassam o atual limite de faturamento do MEI , fixado em R$ 81 mil por ano , mas que ainda não têm porte suficiente para migrar para o regime de microempresa. A proposta do “Super MEI” estabelece um novo teto de faturamento anual entre R$ 81 mil e R$ 140 mil , além de permitir a contratação de até dois empregados . Outro ponto importante é a contribuição previdenciária , que será diferenciada para essa nova categoria. O texto prevê uma alíquota de 8% sobre o salário-mínimo , valor superior ao atualmente pago pelos MEIs, mas ainda mais acessível que os encargos exigidos de microempresas convencionais. A iniciativa tem o objetivo de incentivar a formalização, apoiar o crescimento dos pequenos negócios e gerar empregos. Quando o Super MEI pode ser aprovado? De acordo com a senadora Ivete da Silveira, a grande aceitação da proposta pode acelerar sua tramitação no Congresso. A parlamentar já apresentou o texto ao ministro do Empreendedorismo, da Microempresa e da Empresa de Pequeno Porte, Márcio França , que se mostrou favorável à proposta. O próximo passo é levá-la ao ministro da Fazenda, Fernando Haddad . Reajuste do faturamento anual do MEI é uma demanda dos Microempreendedores Desde 2018, o limite de faturamento do MEI não é reajustado, o que torna o projeto ainda mais relevante. Vale destacar que a criação do Super MEI não altera as regras atuais do MEI , mas sim cria uma nova faixa de transição, oferecendo mais fôlego para quem está em crescimento, mas ainda não pode arcar com os custos e exigências de uma microempresa. Caso seja aprovado, o Super MEI promete beneficiar milhares de empreendedores brasileiros que vivem na fronteira entre o MEI e a ME, garantindo mais estabilidade e segurança jurídica para continuar investindo e gerando renda. O projeto, que conta com o apoio do presidente Luiz Inácio Lula da Silva , reforça a agenda do governo em prol do empreendedorismo e da geração de oportunidades no país. O Congresso Nacional tem, agora, a responsabilidade de avaliar e deliberar sobre uma proposta que pode transformar o ambiente de negócios para os pequenos empreendedores brasileiros.

Os Microempreendedores Individuais (MEIs) já podem realizar a entrega da Declaração Anual do Simples Nacional (DASN-SIMEI) referente ao ano-base de 2024. A obrigação fiscal, considerada o "Imposto de Renda do MEI", deve ser cumprida até 31 de maio de 2025 por todos os empreendedores formalizados sob este regime, inclusive aqueles que não tiveram faturamento no período.